CSRD: Nachhaltigkeitsberichte für Unternehmen

Mit ESG und dem CSR-Bericht zum nachhaltigen Unternehmen

ESG / CSR...!? SFDR / IRO / CSRD / ESRS... - Wie bitte!? Das alles sind Abkürzungen die für Unternehmen demnächst immer wichtiger werden. Im Jahre 2014 wurde erstmals auf EU-Ebene die sogenannte CSR-Richtlinie verabschiedet, die seit 2017 auch in Deutschland gilt. Corporate Social Responsibility (CSR) oder auch Nachhaltigkeitsberichterstattung ist ein Konzept, welches nicht zuletzt durch die Direktive der EU-Taxonomie an Bedeutung gewinnt. Für viele Unternehmen war jedoch die Erstellung eines CSR-Berichts nur freiwillig. Ab dem Jahr 2024 werden nun mehr Unternehmen dazu verpflichtet einen Bericht zu erstellen und zusätzlich neben Ihren wirtschaftlichen Kennzahlen, auch die gesellschaftlichen und ökologischen Einflüsse gegenüber dem Wirtschaftsprüfer offenzulegen. Daraufhin muss jede Geschäftsstrategie einen Beitrag zur Nachhaltigkeit beinhalten. Durch diese Berichterstattung werden Unternehmen ihr ethisches Geschäftsverhalten, ihre Umweltmanagement-Strategien und ihr gesellschaftspolitisches Engagement in den Fokus stellen und damit Ihre Verantwortung gegenüber der Gesellschaft und der Umwelt wahrnehmen. Die Europäische Union setzt mit ihrer Taxonomie auf Nachhaltigkeit, Umweltschutz und den sozialen Einfluss für Unternehmen, um Ziele des Klimaschutzes zu erreichen und nachhaltige Geschäftspraktiken im globalen Wettbewerb zu fördern. Wir als Bode Planungsgesellschaft zeigen Ihnen, wozu und ob Sie berichtspflichtig sind, was Sie zu beachten haben und unterstützen Sie beim CSR-Bericht.

Verantwortung der Unternehmen

Die Nachhaltigkeitsberichterstattung wird für Unternehmen ab einer bestimmten Größe und Tätigkeit im Rahmen der EU-Taxonomie, genauer genommen des „Green Deals“, bald zur Pflicht. Das Umweltziel und zugleich Hauptziel des Green Deals ist die Klimaneutralität aller 27 EU-Mitgliedstaaten bis 2050.

Doch was bedeutet das für Unternehmen genau? Die Corporate Sustainability Reporting Directive wurde von der Europäischen Union eingeführt, um die Offenlegung des sozialen und ökologischen Einflusses von Unternehmen zu fördern. Im Wesentlichen dient es der Offenlegung des unternehmerischen, sozialen und ökologischen Einflusses des Unternehmens gegenüber der Gesellschaft. Dabei müssen die Unternehmen auch die relevanten Nachhaltigkeitsrisiken identifizieren und bewerten. Zudem dient es als Messinstrument um Finanzströme zu nachhaltigen Wirtschaftsaktivitäten zu lenken und damit einen Übergang zu fördern hin zu der ökologischen Transformation, die durch die Taxonomie unterstützt wird. Corporate Social Responsibility (CSR) Reports nehmen also die Unternehmen in die gesellschaftliche Verantwortung und gehen über die wirtschaftliche Leistung hinaus. Mit der immer schärfer werdenden Verpflichtung werden also soziale und ökologische Aspekte in Ihr Geschäftsmodell integriert, um damit einen Beitrag zur Nachhaltigkeit zu leisten.

Wie kommt es zur CSRD Richtlinie?

Die CSRD Richtlinie ist eine Weiterentwicklung der Non-Financial Reporting Directive (NFRD), die Unternehmen zur Nachhaltigkeitsberichterstattung verpflichtet und festlegt, wie diese Berichterstattung gestaltet werden soll. Zusätzlich zur CSRD Richtlinie wurden in den ESRS Standards detaillierte Vorgaben zu den Berichtsinhalten entwickelt. Unternehmen, die nach den Vorgaben der CSRD Richtlinie, Nachhaltigkeitsberichte erstellen müssen, sind verpflichtet, Informationen gemäß ESRS offenzulegen.

Die Corporate Sustainability Reporting Directive ist neben der Offenlegungsverordnung (SFDR) und der EU-Taxonomieverordnung (EU Tax-VO) eine der drei Hauptkomponenten der „Sustainable Finance Strategy“ der Europäischen Union. Gemeinsam sollen sie finanzielle Ressourcen auf den europäischen Kapitalmärkten in nachhaltige Investitionen lenken, insbesondere in Unternehmen, die im Bereich der „grünen Wirtschaftstätigkeiten“ tätig sind.

Unser Tipp

Setzen Sie sich frühzeitig mit den Nachhaltigkeitsberichten auseinander. Gerne helfen wir Ihnen mit unserer Dienstleistung der konformen Berichtserstellung für Ihr Unternehmen.

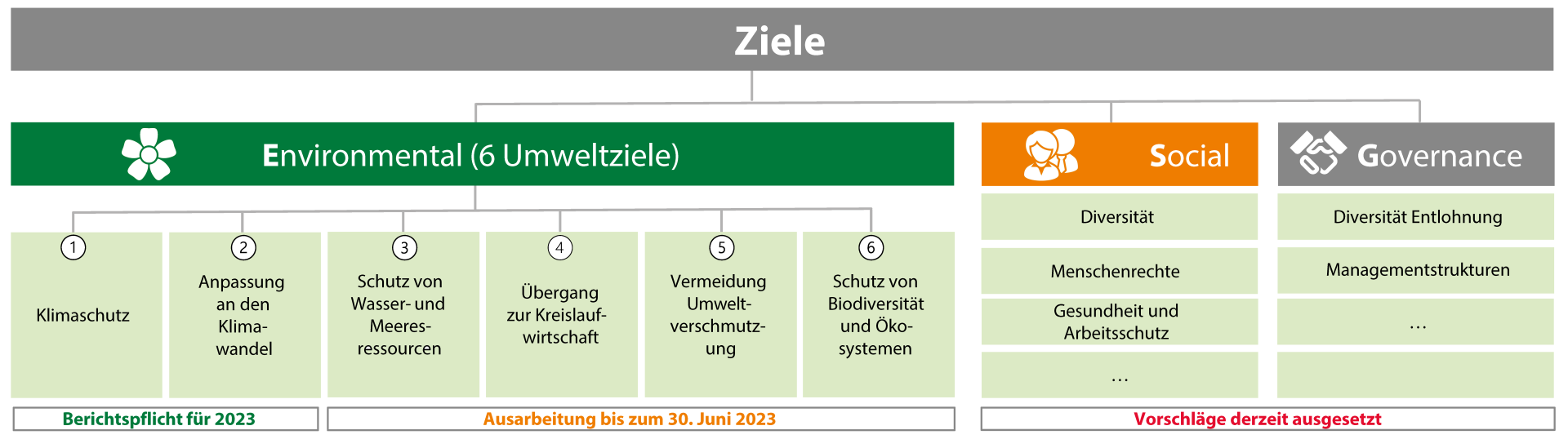

ESRS Standards für die Erstellung eines umfassenden CSR Berichts

Laut CSRD Richtlinie sind die Unternehmen dazu verpflichtet in Ihrem Lagebericht 12 ESRS Standards zu gliedern welche in 4 Gruppen aufgeteilt werden:

- Allgemeine Standards

- Umwelt Standards

- Soziale Standards

- Governance-Standards (Unternehmenspolitik)

Diese Gruppen regeln die individuellen Nachhaltigkeitsziele, damit Umwelt-, Sozial- und Arbeitnehmerbelange, sowie die Achtung der Menschenrechte, die Bekämpfung von Korruption und Bestechung und die Diversität für die Zusammensetzung der Unternehmensführung, der Kontrollgremien und des Aufsichtsrats erfüllt werden.

Überblick zu den ESRS Standards der Nachhaltigkeitsberichtserstattung

- Allgemeine

- ESRS 1 Allgemeine Anforderungen

- ESRS 2 Allgemeine Angaben

- Umwelt

- ESRS E1 Klimawandel

- ESRS E2 Umweltverschmutzung

- ESRS E3 Wasser- und Meeresressourcen

- ESRS E4 Biologische Vielfalt und Ökosysteme

- ESRS E5 Ressourcennutzung und Kreislaufwirtschaft

- Soziale

- ESRS S1 Eigene Belegschaft

- ESRS S2 Arbeitskräfte in der Wertschöpfungskette

- ESRS S3 Betroffene Gemeinschaften

- ESRS S4 Verbraucher und Endnutzer

- Governance

- ESRS G1 Unternehmenspolitik

Welche Unternehmen werden sich mit der neuen CSRD Richtlinie auseinander setzen müssen?

Ab 2024 sollen laut CSRD Richtlinie deutlich mehr Unternehmen als bisher zur Nachhaltigkeitsberichterstattung verpflichtet werden. Berichtspflichtig sind nun nicht mehr nur kapitalmarktorientierte Unternehmen, sondern alle Großunternehmen, die zwei der drei folgenden Größenkriterien erfüllen und die Anforderungen der EU-Taxonomie berücksichtigen müssen:

- Eine Bilanzsumme von min. 20 Millionen Euro

- Im Geschäftsjahr erzielte Umsatzerlöse von min. 40 Millionen Euro Netto

- Mindestens 250 beschäftigte Mitarbeiter

Sofern eine Kapitalmarktorientierung vorliegt, sind ab spätestens 2026 auch kleine und mittlere Unternehmen (KMU) zur Nachhaltigkeitsberichterstattung verpflichtet. Ein Unternehmen gilt als klein, wenn es zwei der folgenden drei Größenkriterien erfüllt und sich gemäß der Taxonomie an nachhaltigen Kriterien orientiert:

- Eine Bilanzsumme von min. 350.000 Euro

- Im Geschäftsjahr erzielte Umsatzerlöse von min. 700.000 Euro Netto

- Mindestens 10 beschäftigte Mitarbeiter

Nachhaltiges Wirtschaften für sich und Ihre Kunden

Der wichtigste Aspekt des CSRs ist im Wesentlichen die Wettbewerbsfähigkeit durch Nachhaltigkeit. Im ersten Schritt sollte eine doppelte Wesentlichkeitsanalyse gemacht werden, um herauszufinden welche Auswirkungen ihre Geschäftstätigkeiten auf Umwelt, Gesellschaft und Wirtschaft haben. Dies sollte im zweiten Schritt als Chance für die Zukunft verstanden werden. Unternehmen mit einem Energiemanagementsystem, wie die ISO 50001 oder das Umweltmanagementsystem ISO 14001 profitieren schon heute. Ergänzt wird dieser Rahmen nun durch die globalen Themengebiete des Klimaschutzes, bzw. dessen Anpassung an den Klimawandel sowie den Schutz der Biodiversität und der involvierten Personen.

Bei einigen dieser Punkten wird Ihr Beratungsbüro Bode durch externe Partner unterstützt, damit Sie ein ganzheitliches und rechtssicheres Paket zum unternehmerischen CSR Reporting bekommen!

Ihr sozialer Beitrag

Die Environmental Social Governance kann auch als Chance verstanden werden für mehr Wohlbefinden und als Instrument zur Schaffung von sozialem Mehrwert und zur Förderung des gesellschaftlichen Engagements dienen. Durch die adressierte soziale Verantwortung un die Einhaltung der Taxonomie können Unternehmen dazu beitragen, die Lebensqualität der Menschen in deren Umfeld, in denen Sie tätig sind, zu verbessern und Ihre Rolle als verantwortungsbewusstes Unternehmen zu erfüllen. Ein Beispiel dafür ist Corporate Citizenship, das sich auf die Beteiligung von Unternehmen an gemeinnützigen Aktivitäten bezieht und in vielen Branchen als gängige Praxis etabliert ist.

Insgesamt sind nachhaltige Berichterstattungen ein wichtiger Ansatz für Unternehmen, um Ihre Verantwortung gegenüber der Gesellschaft und der Umwelt wahrzunehmen und dabei auch Ihre Wirtschaftlichkeit zu berücksichtigen. Unternehmen, die nicht nur die Pflicht erfüllen, sondern sich auch zu CSR (Corporate Social Responsibility) bekennen, können dazu beitragen, eine nachhaltigere Zukunft zu schaffen. Dies kann erreicht werden, indem Sie ethisches Geschäftsverhalten und soziales Engagement in den Mittelpunkt Ihrer Geschäftsstrategie stellen und zukunftssicherer werden.

Sie haben Fragen zur CSRD Richtlinie?