Finanzielle Freiheit

Ihr Ratgeber für eine sorgenfreie Zukunft

Baufinanzierung und der Immobilienmarkt: Sie stehen dabei im Fokus!

Haben Sie sich endlich für den Kauf eines Hauses entschieden? Dann ist eine solide finanzielle Planung entscheidend für eine sorgenfreie Zukunft - besonders beim Kauf einer Immobilie. Wir vermitteln Ihnen alle nötigen Informationen zum Thema Baufinanzierung und dem Immobilienmarkt. Lassen Sie sich beraten und erfahren Sie wie eine Kreditrate berechnet wird und wie Sie Ihr Budget genau einschätzen können. Wir berücksichtigen Ihre persönlichen Pläne und bieten Ihnen eine finanzielle Sicherheit, sodass Sie eine maßgeschneiderte Finanzierungslösung von uns erhalten.

JETZT IST DER RICHTIGE ZEITPUNKT FÜR DIE BAUFINANZIERUNG

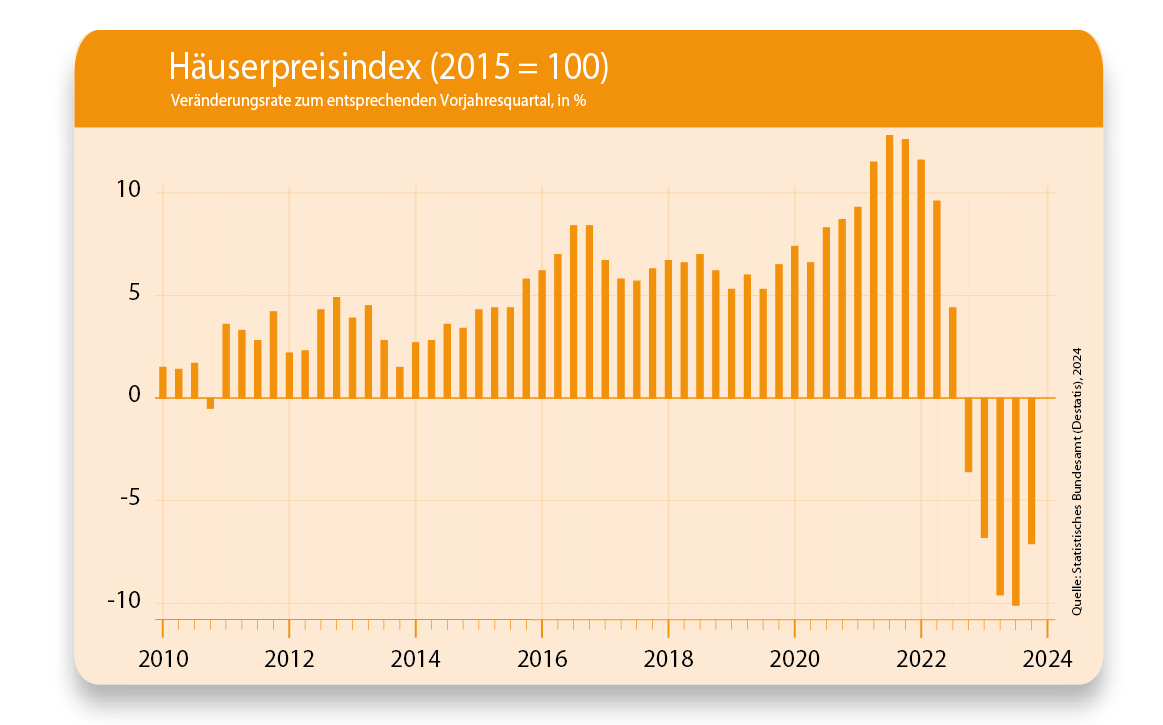

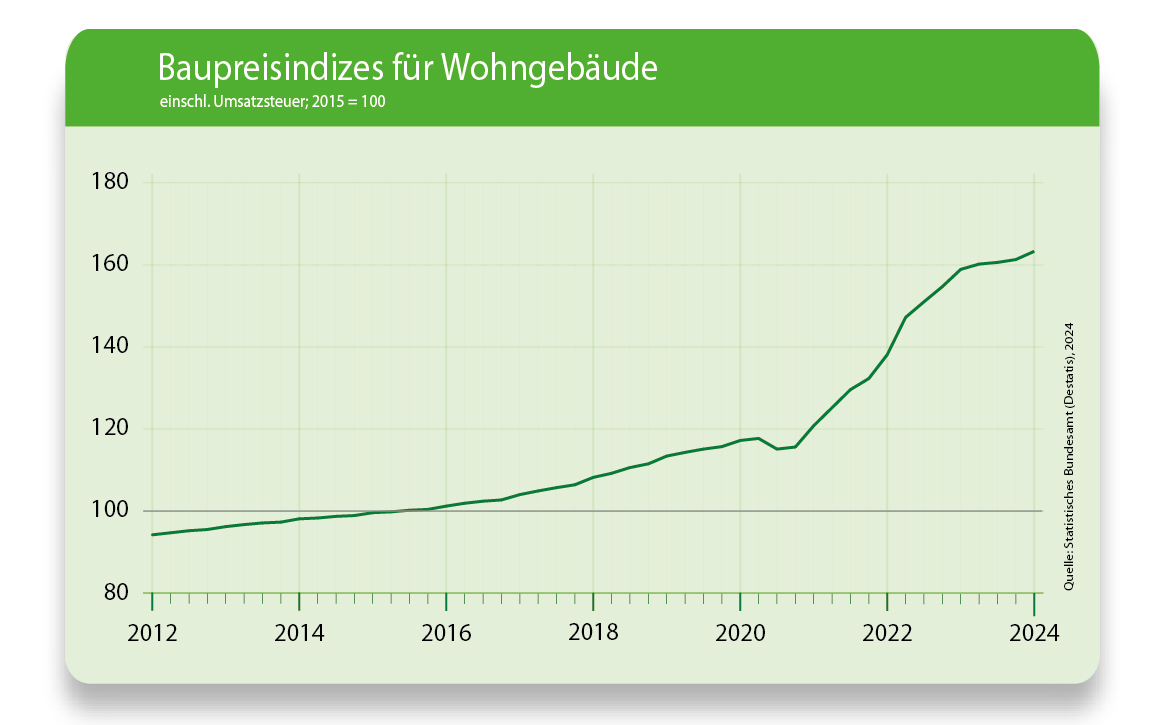

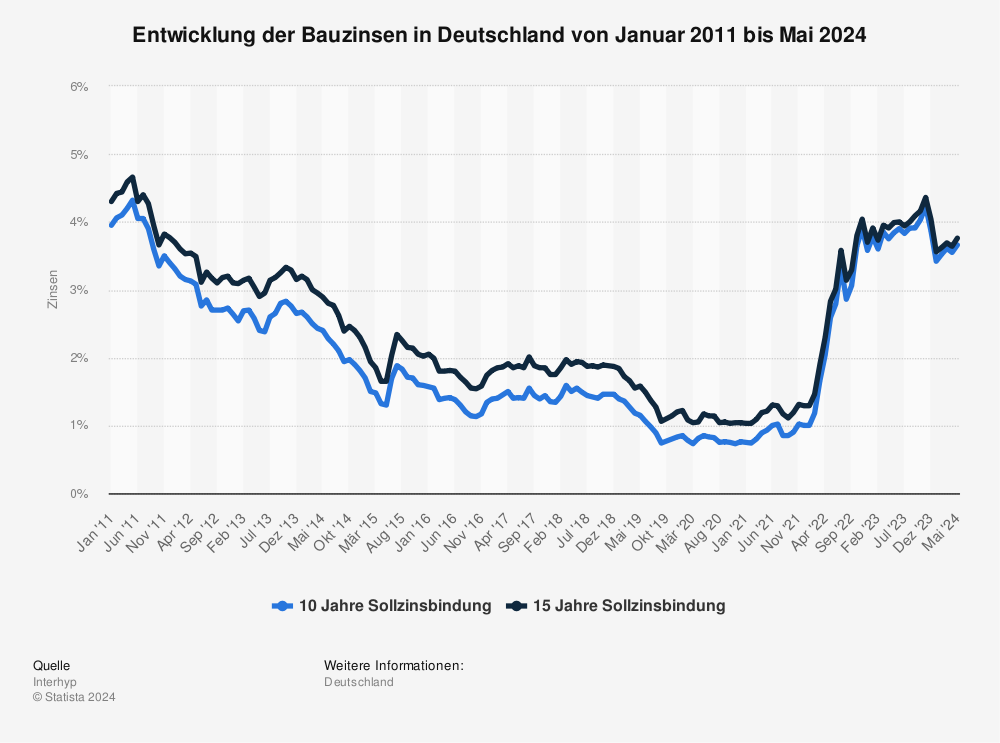

Sowohl die Preise für Wohnimmobilien, als auch die Baukosten sind in den letzten 20 Jahren kontinuierlich gestiegen - und das sehr deutlich. Zudem bestätigt die Prognose für die nächsten Jahre den Aufwärtstrend. Anders sieht es bei der Entwicklung der Zinssätze für eine Baufinanzierung aus. Derzeit ist der Abwärtstrend des Zinsniveaus gestoppt. Die Konsolidierung des Preisniveaus lässt erkennen, dass die Trendwende bereits einsetzt und Kosten für Kredite in den kommenden Jahren wieder steigen werden. Wer also sein Bauvorhaben vorantreiben kann, ist gut beraten, denn je schneller ein Finanzierungsabschluss zustande kommt, desto günstiger wird das Darlehen.

PREISINDEXE VOM WOHNUNGS- UND IMMOBILIENMARKT

Mehr Statistiken finden Sie bei Statista

WIE HOCH DARF IHRE KREDITRATE SEIN?

Viele Banken geben ihren Kunden den Rat, nicht mehr als 40 Prozent des Nettoeinkommens für die monatliche Kreditrate anzusetzen. Die verbleibenden 60 Prozent seien notwendig für die Lebenshaltung, sowie kleinere Reparaturen oder Neuanschaffungen. Dieser Durchschnittswert kann natürlich je nach der persönlichen Situation nach oben oder unten abweichen. Wer mehr als ein Auto besitzt, einen langen Arbeitsweg hat oder seine Kinder teuer betreuen lassen muss, braucht mehr für die Lebenshaltung als ein Single ohne Kind, der mit dem Fahrrad zur Arbeit fährt. Eine sinnvolle Art der Budgetberechnung ist, zu schauen, was Sie in einem Jahr effektiv gespart haben: Was Sie am Ende eines Jahres noch nicht ausgegeben oder verplant haben, ist der Betrag, der effektiv übrig war. Schauen Sie auf ihre Konten und vergleiche die Stände: Was wurde eingezahlt? Wie hoch war ihr Gehalt? Nicht dazuzählen sollten Sie unregelmäßige Kursgewinne und Erträge. Wer Haus- oder Wohnungseigentümer wird, hat zukünftig keine Miete mehr zu zahlen. Die kann dann auch für die künftige Darlehensrate eingeplant werden. Überlegen Sie auch, ob eventuell Ausgaben oder Einzahlungen nur einmalig angefallen sind, demnächst also wegfallen könnten. Diese verfälschen nur ihre Berechnung und verzerren die Bilanz. Beispiel: Eine einmalige Reise oder die Auszahlung eines Bonus auf das Gehalt. Schließlich möchten Sie sich ein Bild davon machen, was Sie dauerhaft über das Jahr gesehen übrig haben, um über die ganze Laufzeit einen Kredit abbezahlen zu können. Theoretisch ist der Betrag, der dauerhaft übrig ist, Ihre persönliche maximale Kreditrate. Überlegen Sie aber zwei Mal, bevor Sie sich festlegen. Denn wird versäumt, die monatlichen Raten rechtzeitig und kontinuierlich zu tilgen, werden seitens der Banken die Kredite recht schnell gekündigt. Und ein großzügig bemessener finanzieller Spielraum ist unerlässlich, falls Sie unvorhergesehene Ausgaben erwarten oder die Nebenkosten in der neuen Immobilie steigen. Es gilt der Grundsatz: Nehmen Sie sich nicht mehr vor, als Sie dauerhaft verlässlich tragen können!

Daher ist es auch ratsam, alle Ergebnisse noch einmal auf die Probe zu stellen und sorgfältig zu prüfen.

Und das geht mit den folgenden Schritten:

- Derzeitige Einnahmen und Ausgaben aufstellen

Ermitteln Sie mit den unten aufgeführten Stichpunkten möglichst exakt, wie hoch ihre derzeitigen finanziellen Verhältnisse sind und berechnen Sie so ihre maximale monatliche Liquidität.

BERECHNUNGSGRUNDLAGE

Einnahmen

Einkommen (netto)

+ Kapitalerträge (ohne Eigenkapital für das Bauen)

+ sonstige Einnahmen (z.B. Kindergeld)

= Summer der Einnahmen

Ausgaben

Lebenshaltungskosten

+ unregelmäßige Ausgaben (z.B. Urlaub)

+ Beiträge, Versicherungen

+ Rücklagen für Anschaffungen

+ KFZ-Aufwendungen (inklusive Rücklage für Neukauf)

+ laufende Kosten Mietwohnung/-haus

= Summe der Ausgaben

Summe Einnahmen - Summe Ausgaben = maximale Liquidität pro Monat

Dieses ist also Ihre derzeitige Finanzsituation. Für die Kreditrate ist allerdings viel entscheidender, wie hoch Ihre zukünftige monatliche Liquidität ist.

- Zukünftige Einnahmen und Ausgaben abschätzen

Rechnen Sie daher aus, was sich nach dem Übergang vom Mieter zum Eigentümer - noch ohne Berücksichtigung der Kreditrate - an diesen aktuellen Einnahmen und Ausgaben verändert und wie viel Reserve Ihnen dann für Zins und Tilgung bleibt. Welche zusätzlichen Ausgaben kommen durch den Immobilienkauf auf Sie zu? Wie schaut es aus mit Hausgeld für eine eventuelle Eigentumsverwaltung? Weitere mögliche Kostentreiber für Immobilienbesitzer sind: Versicherungen und Steuern sowie Rücklagen, die Sie für Reparaturen aller Art an der Immobilie zurücklegen sollten. Werden Nebenkosten für Strom und Heizung in der Immobilie höher sein als bisher? Welche Ausgaben fallen womöglich geringer aus oder ganz weg? Zum Beispiel die bisherige Kaltmiete, sobald Sie aus der alten Wohnung ausziehen? Die Nebenkosten können im Eigenheim höher oder niedriger sein als in der bisherigen Wohnung. Ebenso kann sich ein neuer Wohnort auch auf die Fahrtkosten zur Arbeit auswirken. - Private Pläne berücksichtigen

Haben Sie außerdem private Pläne, berücksichtigen Sie diese auch: Wie wirkt sich ein Kinderwunsch auf die Einnahmen und Ausgaben aus und für welchen Zeitraum? Sind Pflegefälle in der Familie absehbar, für die Sie finanziell zurückstecken würden? Wie sicher sind Ihr aktueller Arbeitsplatz und Ihr Einkommen? Planen Sie einen Wechsel in Teilzeit? Könnte ein Umzug auf Sie zukommen? - Künftigen Überschuss berechnen

Korrigieren Sie den derzeitigen monatlichen Überschuss um künftige Änderungen, dann erhalten Sie den voraussichtlichen künftigen Überschuss. Schauen Sie auch in diesen Ratgeber, in dem die Verbraucherzentralen alles zum Thema Planung und Entscheidung für Ihr Wohneigentum zusammengefasst haben. In diesem Ratgeber finden Sie darüber hinaus Tipps, wie Sie Ihre Immobilie am besten finanzieren.

WIE VIEL SCHULDEN KÖNNEN SIE SICH ERLAUBEN?

Mit der richtigen Antwort auf diese Frage steht und fällt Ihre Finanzierung. Steht die finanzielle Sicherheit an oberster Stelle, bedeutet dies, dass am Ende der Traum von den eigenen vier Wänden möglicherweise auch eine Nummer kleiner ausfallen muss. Strukturiertes Vorgehen bei der Berechnung der eigenen Möglichkeiten ist besonders wichtig. Nun können Sie anhand des voraussichtlichen künftigen monatlichen Überschusses die maximale Monatsrate und daraus wiederum die Höhe des Darlehens bestimmen. Kalkulieren Sie dabei jedoch als höchstmögliche Kreditrate auch eine Reserve ein - denn es könnte ja sein, dass Sie in Ihrer Aufstellung einen Ausgabenposten vergessen haben oder dass sich die Einnahmen und Ausgaben ungünstiger als erwartet entwickeln. Faustformel: Etwa zehn Prozent Luft sollten zwischen Überschuss und Kreditrate bleiben. Wer über genügend Eigenkapital verfügt, zum Beispiel auf einem Tagesgeldkonto hat, kann natürlich auch knapper kalkulieren. Jetzt haben Sie alles zusammen: Aus Ihrem monatlich dauerhaften Überschuss lässt sich, je nach Anfangstilgung und Zinssatz für den Kredit berechnen, welche Kreditsumme Sie nun aufnehmen können. Eine Zuordnung klappt zum Beispiel mit dieser Tabelle:

BEISPIELBERECHNUNGEN

| Monatsrate | Möglicher Kreditbetrag bei 3% (Zins + Tilgung) | Bei 4% | Bei 5% | Bei 6% |

| 600 Euro | 240.000 Euro | 180.000 Euro | 144.000 Euro | 120.000 Euro |

| 800 Euro | 320.000 Euro | 240.000 Euro | 192.000 Euro | 160.000 Euro |

| 1.000 Euro | 400.000 Euro | 300.000 Euro | 240.000 Euro | 200.000 Euro |

| 1.200 Euro | 480.000 Euro | 360.000 Euro | 288.000 Euro | 240.000 Euro |

| 1.400 Euro | 560.000 Euro | 420.000 Euro | 336.000 Euro | 280.000 Euro |

| 1.600 Euro | 640.000 Euro | 480.000 Euro | 384.000 Euro | 320.000 Euro |

Wer an den einzelnen Stellschrauben dreht, hat bei den anderen Werten andere Möglichkeiten. Bei einer Monatsrate von 1.000 Euro und einer Annuität (Rückzahlung aus Zins und Tilgung) von 5 Prozent, ergibt sich zum Beispiel ein möglicher Kreditbetrag von 240.000 Euro. Dies gilt unabhängig davon, ob Sie nun 1,5 Prozent für Zins und 4 Prozent für die Tilgung zahlen oder 2 Prozent für Zins und 3 Prozent für Tilgung. Wenn Sie das gerne individuell selbst ausrechnen wollen, können Sie dazu unsere kostenlosen Finanzierungsrechner online nutzen. Mit denen können Sie auch ausrechnen, wie rasch das Darlehen zurückgezahlt ist oder wie unterschiedlich sich verschiedene Lauftzeiten der Zinsbindung auswirken.

ÜBER WELCHEN ZEITRAUM SOLL DEIN KREDIT LAUFEN?

Wer viel tilgt, braucht tendenziell keine überlange Zinsbindung. Aufgepasst: Bei einer Anfangstilgung von nur einem Prozent und einem Zinssatz von ebenfalls nur einem Prozent läuft der Kredit ganze 69 Jahre! Tilgen Sie stattdessen mit 3 Prozent jährlich, ist der Kredit nach gut 28 Jahren abgezahlt. Mit dem Rechner der Stiftung Warentest können Sie verschiedene Szenarien durchkalkulieren und dabei auch regelmäßige jährliche Sondertilgungen einplanen. Bei der Ermittlung dessen, was Sie sich an Kredit leisten können, sollten Sie nicht nur die aktuellen Marktzinsen, sondern auch Ihr Alter mit berücksichtigen. Wer älter ist, hat weniger Zeit bis zur Rente, und meist soll der Kredit dann ja abgezahlt sein.Oft werden etwa 80 bis 90 Prozent des Kaufpreises als Kredit für eine Immobilie aufgenommen. Ganz anders ist die Situation dagegen, wenn Sie viel Eigenkapital zur Verfügung haben. Dann brauchen Sie nicht nur einen niedrigeren Kredit aufnehmen. Sie können auch mit etwas günstigeren Zinsen rechnen, weil die Finanzierung besser abgesichert ist und Banken Ihnen darum entgegen kommen.

Marc Buntrock Dipl. Betriebsw.

Projektleiter